Za uvođenje digitalnog eura nije dovoljno jedno glasanje u odboru Europskog parlamenta

- Cet article date de plus d'un an.

- Objavljeno 23. lipnja 2025. u 15:00

- Ažurirano 8. siječnja 2026. u 10:46

- Minuta potrebno za čitanje: 7

- Autor: Elena CRISAN, Claire-Line NASS, AFP Austrija, AFP Francuska

- Prijevod i prilagodba Ivan FISCHER, AFP Hrvatska

Europska središnja banka (ECB) istražuje mogućnost uvođenja digitalnog eura - elektroničkog oblika gotovine - dok je korištenje gotovine sve više u padu. Početkom lipnja, na društvenim mrežama ponovno su izronile pogrešne pretpostavke o ovoj inicijativi, tvrdeći kako će digitalni euro ubrzo zamijeniti gotovinu, te da je za to dovoljno glasanje na Odboru za ekonomska pitanja (ECON) Europskog parlamenta. Međutim, prema zakonima EU, uvođenje digitalnog eura bi zahtijevalo odobrenje većine u Europskom parlamentu i Vijeću EU. Nadalje, ECB je izjavila kako je digitalni euro tek u pripremnoj fazi razvoja, te ističe kako će on postojati usporedo s gotovinom, a ne ju zamijeniti.

Prema istraživanju Banke za međunarodna poravnanja iz 2023., 94 % anketiranih središnjih banaka uključeno je u neki oblik digitalnih valuta središnjih banaka (CBDC). Europska središnja banka jedna je od njih i nedavno je odlučila započeti pripremnu fazu projekta digitalnog eura (arhivirano ovdje).

Glasnogovornik Komisije izjavio je za AFP 13. ožujka 2025. kako digitalni euro "nudi prednosti za stratešku autonomiju Europe, obzirom na trenutačnu preveliku ovisnost o stranim platnim sustavima". U lipnju 2023., u sklopu paketa mjera za digitalni euro (arhivirano ovdje), Europska komisija predstavila je dva prijedloga usmjerena na istodobnu potporu "mogućnosti korištenja gotovine" i uspostavu "pravnog okvira za digitalni euro" (arhivirano ovdje).

"Digitalni euro više nije znanstvena fantastika," tvrdi korisnik u objavi na Facebooku od 11. lipnja 2025. "Europska središnja banka već je izgradila sustav, a političari u Bruxellesu mogu ga izglasati svakog dana u Odboru za ekonomska i monetarna pitanja (ECON) Europskog parlamenta."

U toj i drugim objavama dijeli se i poziv na potpisivanje peticije na platformi CitizenGO, koja je prikupila više od 160.000 potpisa, gdje se ponavlja isti tekst u kojem se tvrdi da je za uvođenje digitalnog eura dovoljno glasanje na ECON odboru, te nabraja niz navodno mogućih zlouporaba digitalne valute - da će digitalni euro zamijeniti gotovinu, te da će svaka transakcija biti zabilježena.

Međutim, te su tvrdnje netočne. ECB navodi da je razvoj digitalnog eura još uvijek u ranoj pripremnoj fazi te da neće zamijeniti gotovinu, nego će je samo nadopuniti, dok stručnjaci ističu da je digitalna valuta središnje banke još godinama udaljena.

Digitalni euro je 'nekoliko godina daleko'

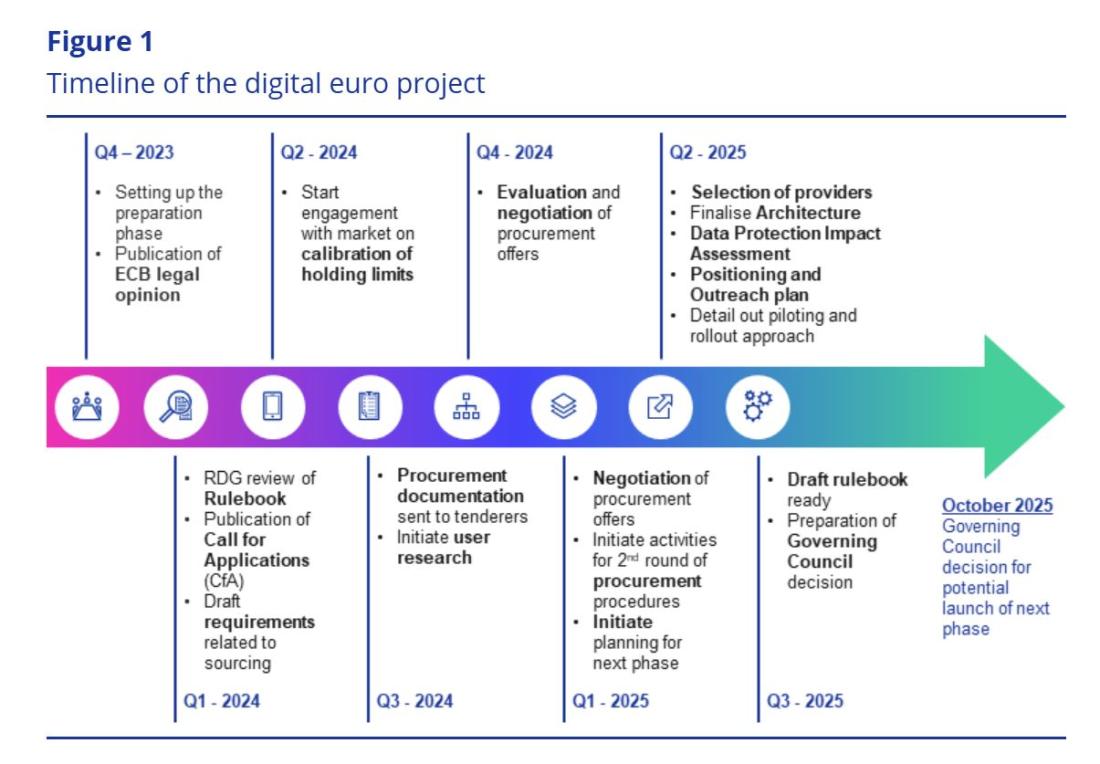

ECB je na svojoj internetskoj stranici objavio vremenski plan projekta digitalnog eura. U njemu se navodi da će, nakon završetka pripremne faze, Upravno vijeće, kao glavno tijelo odlučivanja ECB-a, održati sastanak na kojem će odlučiti o sljedećim koracima (arhivirano ovdje, ovdje i ovdje). Ti koraci nemaju veze sa zakonodavnim okvirom uvođenja digitalnog eura.

U skladu sa zakonodavstvom EU, uvođenje bilo kakvog digitalnog eura moralo bi dobiti odobrenje većine u Europskom parlamentu te Vijeća EU-a, na temelju prijedloga Europske komisije (arhivirano ovdje). Taj bi postupak mogao potrajati godinama, prema stručnjacima.

Odbori Europskog parlamenta, kao što je Odbor za ekonomska i monetarna pitanja koji se spominje u obmanjujućim objavama, ne mogu samostalno donositi zakone i regulative. Prema službenim stranicama EP-a (arhivirano ovdje), "odbori sastavljaju, izmjenjuju i usvajaju zakonodavne prijedloge i izvješća o vlastitoj inicijativi". Osim toga, "oni razmatraju prijedloge Komisije i Vijeća, i kada je potrebno, sastavljaju izvješća koja treba predstaviti plenarnoj skupštini". Odbori, dakle, se samo bave zakonodavnim prijedlozima, koji se kasnije moraju odobriti u gore navedenoj proceduri koja ukljućuje i Vijeće EU i cijeli Europski parlament.

"Ako ikada budemo u mogućnosti izdati digitalni euro, trebat će nam nekoliko godina", izjavio je Alexandre Stervinou, direktor za istraživanje i praćenje plaćanja u Banque de France, za AFP 13. ožujka 2025. (arhivirano ovdje). Po njegovom mišljenju, u praksi digitalni euro ne bi trebao biti uveden "prije sredine 2027. ili 2028.", dok bi "njegova potpuna implementacija mogla trajati nekoliko godina, primjerice do 2030."

Iz Austrijske narodne banke (OeNB) također su za AFP 14. ožujka 2025. izjavili da je uvođenje digitalnog eura prije 2027. ili 2028. "malo vjerojatno". A na tvrdnje da bi uvođenje digitalnog eura značilo i ukidanje gotovine, glasnogovornik OeNB-a odgovorio je: "Nitko u europodručju ne razmatra ukidanje gotovine."

Stervinou iz Banque de France je izjavio: "Želimo da digitalni euro može zadovoljiti više-manje iste potrebe kao i gotovina, ali u digitalnom prostoru i uz druge instrumente plaćanja – zapravo, riječ je samo o proširenju izbora instrumenata plaćanja."

Društvo bez gotovine?

Internetske stranice i objave koje šire netočne tvrdnje da će ECB vrlo brzo uvesti digitalni euro također tvrde da to znači kraj plaćanja gotovinom. Međutim, trenutno ne postoje nikakvi službeni planovi o ukidanju plaćanja gotovinom ni u Hrvatskoj ni u ostatku europodručja. ECB je jasno naveo da će digitalni euro postojati paralelno s gotovinom (arhivirano ovdje).

S obzirom na neizvjesnosti oko digitalnog eura, Hrvatska narodna banka (HNB) objavila je nekoliko kratkih pojašnjenja o projektu, u kojima jasno stoji da bi se digitalni euro koristio uz gotovinu, a ne umjesto nje, da bi štitio anonimnost korisnika te da bi se mogao koristiti čak i offline (arhivirano ovdje).

Prema podacima HNB-a i ESB-a, Hrvatska je među vodećim europskim zemljama po digitalnim plaćanjima. S udjelom od 28 % svih transakcija koje se obavljaju online, Hrvatska je na drugom mjestu iza Litve s 29 % (arhivirano ovdje). Gledano prema ukupnoj vrijednosti plaćanja, čak 47 % ukupne vrijednosti transakcija u Hrvatskoj odvija se online, čime je zemlja ponovno na drugom mjestu, ovaj put iza Estonije s 50 %.

Iako se većina transakcija u trgovinama u Hrvatskoj i dalje obavlja gotovinom (55 %), taj postotak pada već dvije godine, uz sve veći broj građana koji se odlučuju za kreditne kartice, mobilne aplikacije i druge oblike plaćanja (arhivirano ovdje).

Prema Evelien Witlox, direktorici programa uvođenja digitalnog eura, dvije trećine transakcija u EU sada se odvija putem Vise i Mastercarda. Govoreći na 31. Dubrovačkoj ekonomskoj konferenciji početkom lipnja 2025. (arhivirano ovdje), Witlox je naglasila da većina građana koristi neeuropske načine plaćanja. "Mislim da je uvođenje digitalnog eura važno za stratešku neovisnost, ali i zbog toga što plaćamo za te transakcije", rekla je Witlox.

Kako elektronička plaćanja sve više zamjenjuju upotrebu fizičkih novčanica i kovanica, središnje banke diljem svijeta istražuju mogućnost uvođenja digitalnog instrumenta plaćanja uz gotovinu kao logičan sljedeći korak u evoluciji novca središnje banke (arhivirano ovdje).

Gotovina je zaštićena zakonom

Prema Johannesu Flumeu, profesoru na Sveučilištu Paris Lodron u Salzburgu i stručnjaku za monetarno pravo, trenutačno nema razloga vjerovati da je uvođenje digitalnog eura neizbježno ili da slijedi ubrzo, s obzirom na to da se preferencije građana za kartično ili gotovinsko plaćanje znatno razlikuju od jedne do druge zemlje europodručja. U telefonskom razgovoru 14. ožujka, Flume je za AFP rekao kako bi taj proces mogao "potrajati".

Iako trgovci u europodručju trenutačno nisu obvezni prihvaćati kartična plaćanja, u načelu uvijek moraju prihvatiti gotovinu u eurima (arhivirano ovdje), osim ako za to ne postoji "legitiman razlog" (primjerice, ako bi držanje gotovine moglo predstavljati rizik za fizičku sigurnost trgovaca).

Ta obveza ne bi se trebala promijeniti ni u slučaju uvođenja digitalnog eura, budući da je gotovina pravno zaštićena, osobito Ugovorom o funkcioniranju Europske unije (UFEU – arhivirano ovdje).

"Zakonodavni prijedlog EU-a ne može izmijeniti odredbu članka 128. stavka 1. UFEU-a, prema kojoj su novčanice eura jedine novčanice koje su zakonsko sredstvo plaćanja u Uniji", izjavio je u ožujku 2025. za AFP Christoph Ohler, profesor javnog i europskog prava te ravnatelj Centra za europske studije na Sveučilištu Friedrich Schiller u Jeni. "Isto tako, zakonodavstvo ne može ukinuti pravo država članica da izdaju kovanice eura."

Osim toga, samo ukidanje gotovine izravno bi naišlo i na "dodatna ograničenja" u zakonima samih država članica, prema Ohleru.

Zabrinutosti oko nadzora transakcija

Digitalizacija transakcija već je nekoliko godina legitimna tema zabrinutosti u Europskoj uniji, jer omogućuje određeni stupanj praćenja.

U Hrvatskoj i Europi za zaštitu korisničkih podataka zadužena su neovisna tijela poput Agencije za zaštitu osobnih podataka (AZOP) i Europskog odbora za zaštitu podataka (EDPB). Primjerice, od 2018. zakonski je propisano da se osobni podaci prikupljeni tijekom plaćanja bankovnom karticom mogu čuvati samo onoliko dugo koliko traje sama transakcija.

Govoreći u podcastu Hrvatske narodne banke (arhivirano ovdje) od 3. lipnja 2025., guverner HNB-a Boris Vujčić pojasnio je kako će se s digitalnim eurom moći plaćati bilo gdje. "Ono što je isto važno naglasiti je da će ta plaćanja biti, u biti, privatna, anonimna, da neće niti Europska središnja banka niti nacionalne središnje banke imati podatke o tim plaćanjima", rekao je Vujčić. "Ja bih rekao da će razina privatnosti biti veća s digitalnim eurom nego sa sadašnjim vrstama elektroničkog plaćanja."

Na upit AFP-a o povjerljivosti osobnih podataka tijekom plaćanja digitalnim eurom, Austrijska narodna banka odgovorila je da bi transakcije digitalnim eurom bile anonimne. To znači da ECB ne bi mogao identificirati osobu koja vrši plaćanje, niti bi znao tko posjeduje digitalni novčanik.

Alexandre Stervinou iz Banque de France je izjavio: "U sustavima središnje banke (...) znat ćemo da digitalni euri cirkuliraju, ali nećemo znati tko ih točno posjeduje."

"Stoga apsolutno ne postoji mogućnost da neko centralizirano, državno ili drugo tijelo spriječi određenog građanina da plaća tim digitalnim eurima", dodao je.

AFP je već opovrgnuo netočne i obmanjujuće objave o uvođenju digitalnog eura ovdje, i o uvođenju globalne digitalne valute ovdje (na engleskom).

Dodati su meta podaci8. siječnja 2026. Dodati su meta podaci

Copyright © AFP 2017-2026. Za bilo kakvu komercijalnu uporabu ovog sadržaja potrebna je pretplata. Kliknite ovdje za više informacija.

Vidjeli ste sumnjivu informaciju na društvenim mrežama?

Kontaktirajte nas